こんにちは mai.です 𓂃𓈒𓏸

・こどもの教育費が足りるか不安

・老後のお金が不安

・そもそも毎月赤字なのに

そんな気持ちで過ごされていませんか?

私もそうだったよ!でも大丈夫。貯まる家計の仕組みを作ってしまえば簡単にお金を貯めることができる𓅯 ⸒⸒

家計管理がんばるぞー!まずは家計簿書かなきゃ・・・

と思いがちだけど、ちょっと待って。

私はこれで失敗した経験があるの。

当時は家計簿を書いていれば貯まると思っていたんだよね。

家計簿はつけてるだけでは貯まらない…

˗ˏˋ 本気でお金貯めて、今より少しゆとりを持ちたい人 ˎˊ˗

最後まで一緒に頑張っていきましょう!

1)現在の貯蓄額を把握

2)一年分の手取月収額を知る

3)家計の黄金比と照らし合わせる

4)先取り貯金・投資にまわす

5)支出を知る

家計に関する資料をあつめよう!!

家計に関する資料って?

┈┈┈ ❁ 収入に関するもの ❁ ┈┈┈

□ 給与明細書

□ 児童手当

など

┈┈ ❁ 貯蓄に関するもの ❁ ┈┈┈

□ 銀行口座

□ 証券口座

□ 貯蓄型保険

□ 学資保険

など

┈┈ ❁ 支払いに関するもの ❁ ┈┈

□ 通帳

□ クレジット明細

□ 水道・光熱費の明細

□ ガソリン明細

□ 税金の納税証明

□ NHK受信領収書

□ 通信費(Wi-Fi・スマホ)

□ 保険(生命・医療・火災・自動車など)

□ サブスク(定額料金を支払うサービス)

など

┈┈ ❁ ローンに関するもの ❁ ┈┈

□ 住宅ローン

□ 自動車ローン

□ その他(奨学金等)借金

など

1)現在の貯蓄額を把握しよう

最初にこれ?と思うかもしれませんが、今後の目標をたてるためやモチベーションアップのためにも

まずは現状を知る(受け入れる)ことが大切です

持っている銀行口座や証券口座などすべてを集め、今現在の貯蓄額を書き出してみましょう!口座を整理するきっかけにもなりますよෆ

こどもの貯金は分けていたけど、他は全部一緒にしていて…

貯金なのか、支払い分なのかわからなくなってたよ。

りか

私も夫も口座が別々で全然資産の把握なんてしてなかった…

まりな

思ったより貯金がなかった!!!

この「気づき」が大切なのあ!今貯金がなくて焦らなくて大丈夫だよ!!

自分の家計に目を向ける。これが現段階で大事なこと。

2)1年分の手取月収額を知ろう

ここでは、収入を知りましょう!

収入を書き出す𓂃

用意するもの:1年分の給与明細書・児童手当決定通知書

□ 夫の給料

□ 妻の給料

□ ボーナス

□ 児童手当

※ ここでは、銀行に振り込まれる手取収入額を書き出してください。

※ ここでは児童手当も含めていますが、別枠で管理(貯金)したい場合は入れずに計算します。

臨時収入や副収入は、ここには含めないで

現在の収入のみでやりくりができれば、臨時収入や副収入は

すべて貯蓄にまわせるからねෆ

年間手取額確認

年間の手取り額がわかりましたか?

このお金が1年間のうち、貯金にまわせるお金+使えるお金です

※ 残業や手当等が変動する場合は、1年間のうちでほぼ確実にもらえる金額で出しておいた方が安心です。

※ お給料が変動する人の場合、一番少ないときの収入で計算しておきましょう。

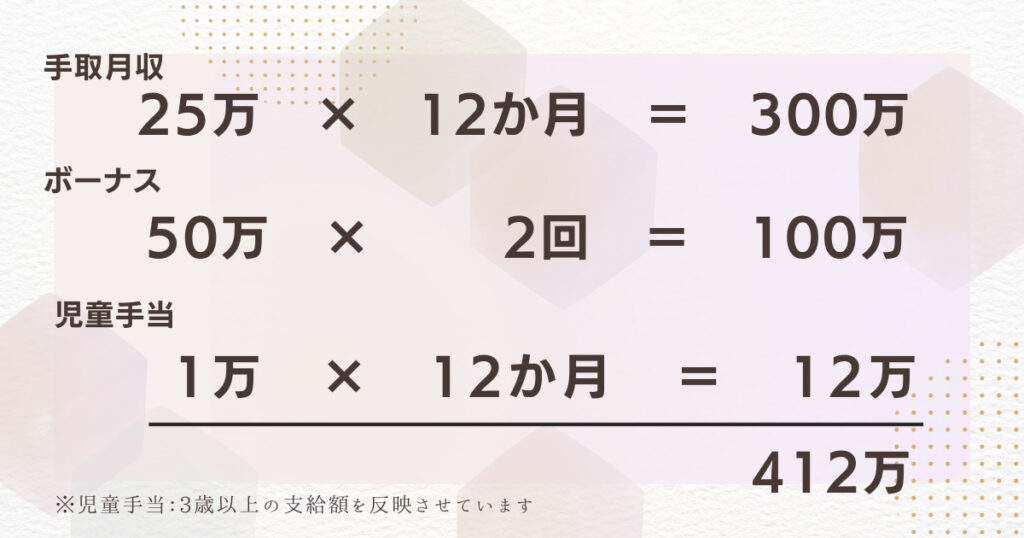

例)主婦えりさんの家計

1年間に412万円(手取月収35万円)使えるお金が入ってくるということがわかりました。

さぁ、次▷▷

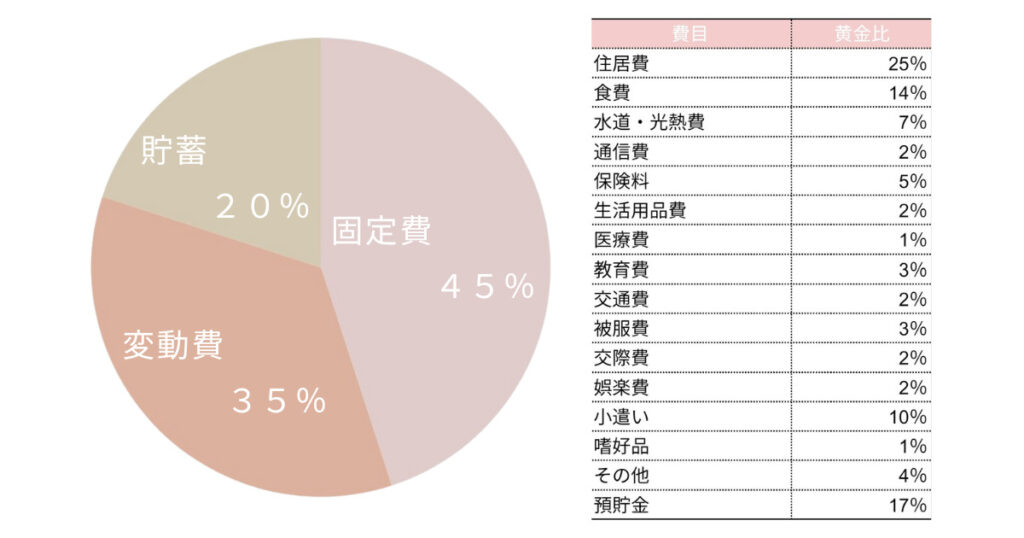

3)家計の黄金比と照らし合わせてみよう

といっても、家計管理の最初はこの費目を分けて考えることが混乱のもと。

ここでは、預貯金17%というところだけを見ておきましょう!

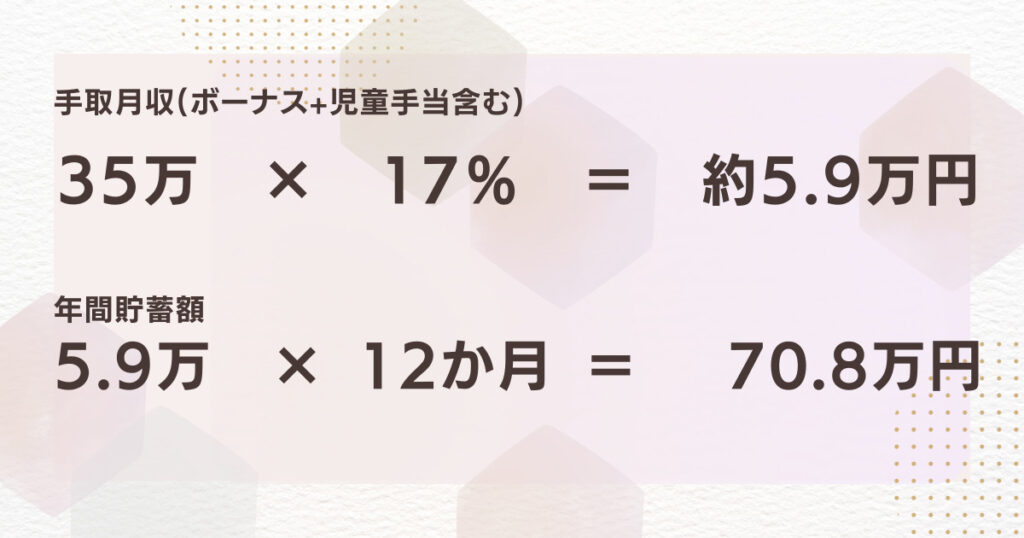

例えば 月収35万円(ボーナス+児童手当分も含めて)の家庭の場合、

例)主婦えりさんの家計

毎月約59,000円・年間約708,000円 貯蓄にまわすことが理想ということがわかりました

そんなに貯金にまわしたら、生活できな~い!!

最初はそう思っても当然。でもこれは年間で考えた時の理想の貯蓄額なので、

月ごとにいくら貯蓄にまわせるのかを見ていきましょう。

例)主婦えりさんの家計

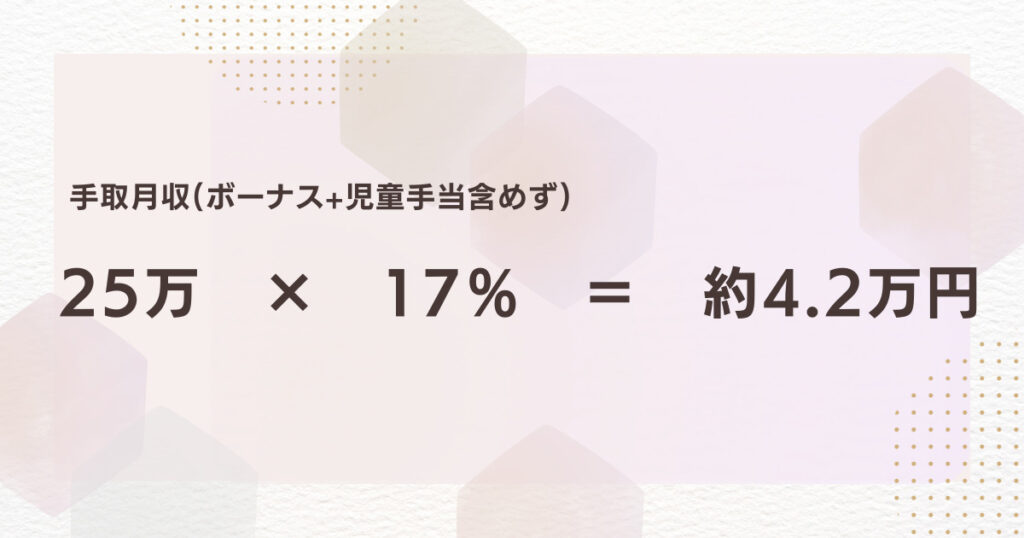

ボーナスや児童手当は含めずに計算した結果、毎月42,500円貯蓄にまわすことが理想ということがわかりました

これはあくまでも主婦えりさんの家計の例です。

自身の収入に対して理想の貯蓄額、照らし合わせしてみてね!

4)先取り貯金・投資にまわそう

これまで、ご自分の家計の収入と理想の貯蓄額が分かったのではないかなと思います。

私が絶対的におすすめしているのは、貯蓄を先取りすること(貯金や投資に先にまわすこと)

「余ったら貯金」これは中々できる人が少ないです。

「バビロン大富豪の教え」にもありました!収入の10分の1を貯金せよ、と。

まずは、理想の比率で貯蓄にまわしていける予算をたてておきましょう!

広告

5)支出を知ろう

さぁ、ここで家計簿?いえいえ、まだ出番ではありません

家計簿を書かなくても、通帳の引落記録や、毎月届く光熱費などの明細書を見つけてみると支出がわかることが多いです。

用意するもの:毎月の支払がわかるような書類(通帳や使用明細など)

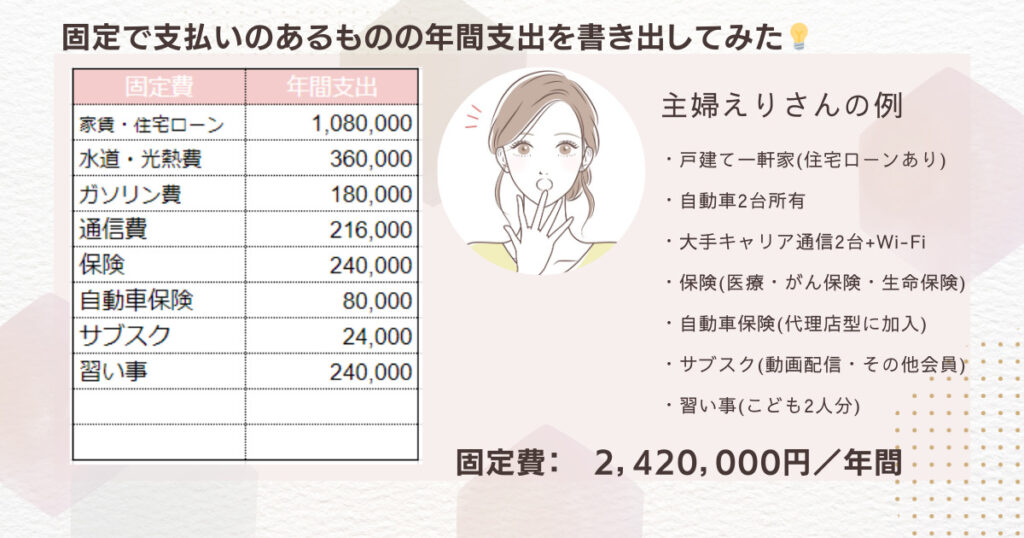

┈┈┈固定で支払いのあるもの ┈┈┈

□ 家賃・住宅ローン

□ 水道・光熱費

□ ガソリン費

□ 通信費(スマホ・Wi-Fi等)

□ 保険

□ サブスクリプション(定期購買・月額課金等)

□ 習い事

例)主婦えりさん場合

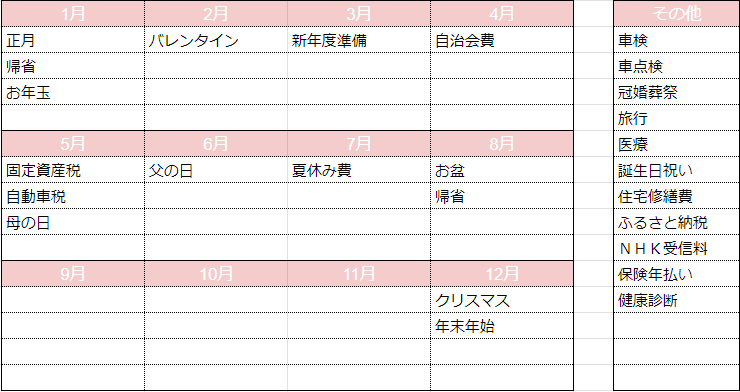

┈(毎月ではないけれど)1年間のうちで必ず支払いのあるもの ┈

1年間の支出や行事をよく思い出して、何にいくらくらい必要なのかをざっくりと計算しておいてね

例)主婦えりさんの場合(車2台所有/帰省費なし/子2人/旅行が趣味)

旅行が趣味であれば、特別費の中に「旅行」の予算をくんでおくこと

これをしておくだけで、普段の家計も乱れない!

好きなことにもお金を使うことができてストレスなく家計管理ができるよෆ

まとめ

1)現在の貯蓄額を把握

2)一年分の手取月収額を知る

3)家計の黄金比と照らし合わせる

4)先取り貯金・投資にまわす

5)支出を知る

家計に関する資料をあつめよう!!

家計簿を書かなくちゃ!!と焦らず、まずは現状をよく知るところから始めてみましょう𓂃𓈒𓏸

次のステップは、いよいよ家計簿の準備です!

一緒に家計管理を頑張って、今よりちょっとゆとりのある生活を送りましょう。

最後までお読みくださり ありがとうございました・*☽:゚

mai

広告